Tout d’abord, la retraite c’est quoi ?

Les systèmes de retraite peuvent s’appuyer sur deux grands types de modes de financement :

la répartition et la capitalisation.

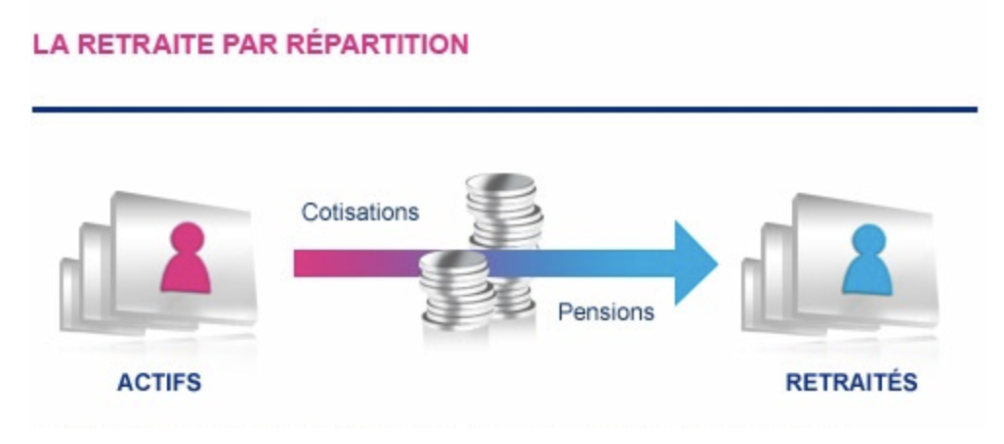

Dans un système de retraite par répartition, les cotisations versées par les actifs sont mutualisées et servent directement à financer, la même année, les pensions des retraités. Ce sont les cotisations des actifs qui nous financeront à notre tour quand nous arrêterons de travailler. C’est le système en place actuellement.

➢ C’est un système solidaire, éprouvé et fiable.

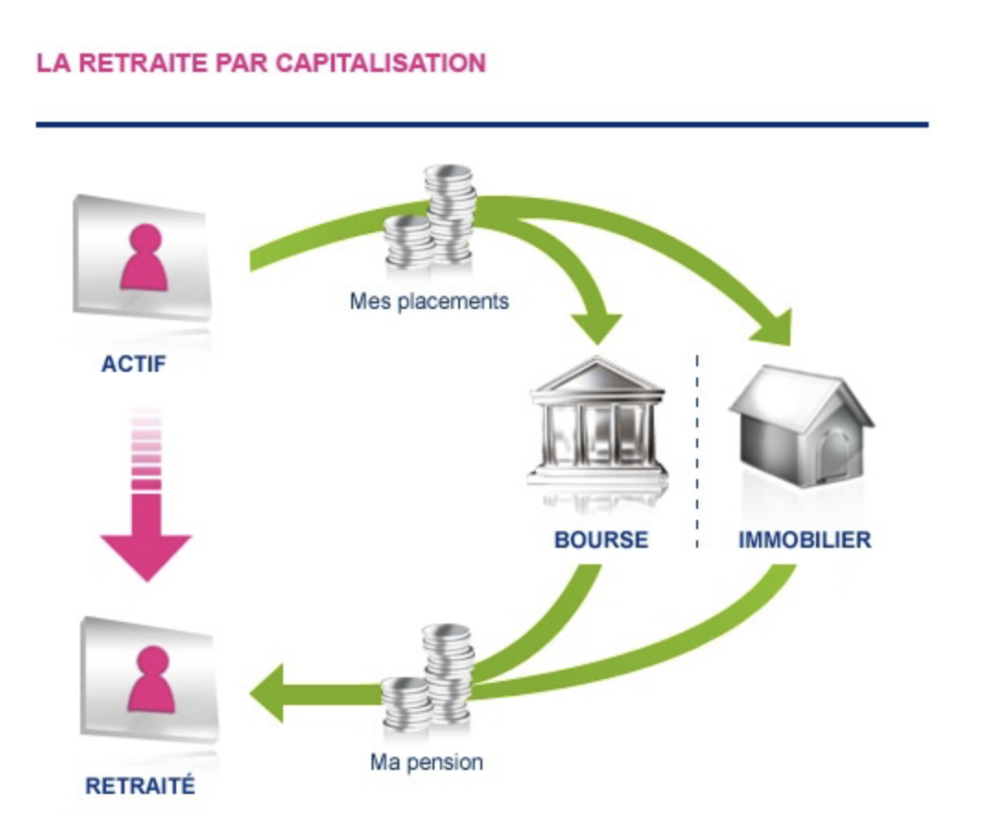

Dans un système de retraite par capitalisation, chaque actif verse ses cotisations dans un fonds, qui place les sommes au nom de chaque cotisant, et les lui restitue sous forme de rente au moment de la retraite.

Le rendement des cotisations, qui conditionne le niveau des pensions futures, dépend des performances du marché financier sur le long terme, et donc des taux d’intérêt. C’est le système de demain si nous ne réagissons pas.

➢ C’est un système individualiste, risqué.

La retraite par capitalisation, c’est le système qu’ont adopté les USA : pour financer leurs retraités, les fonds de pension ont massivement acheté des produits financiers toxiques.

Résultat : d’une part un nombre important «d’inactifs» n’ont plus eu de retraite et d’autre part toute l’économie mondiale a été plombée pendant plusieurs années à partir de 2008 (crise des subprimes).

Ce que propose E. Macron

« Un euro cotisé donne les mêmes droits » à la retraite pour chacun.

Or, pour qu’un euro cotisé donne le même droit pour tous, toutes générations confondues, il faudrait que la pension soit calculée en fonction de l’espérance de vie à la retraite et de surcroît de l’espérance individuelle. Tout le monde récupèrerait alors le montant de ses cotisations au cours de sa période de retraite.

Sauf qu’aucun organisme n’est capable de pronostiquer des espérances de vie individuelles. Les assureurs, grands spécialistes du calcul des rentes, se réfèrent donc à des espérances de vie moyenne.

Auquel cas, toutes les personnes qui ont une espérance de vie inférieure à la moyenne seraient pénalisées car leur rente serait minorée par un calcul qui tient compte d’une espérance de vie supérieure à la leur.

Et inversement, les personnes qui ont une espérance de vie supérieure à la moyenne seraient favorisées par un calcul qui majore leur rente en tenant compte d’une espérance de vie inférieure à la leur.

En conséquence, le principe d’égalité justifiant la proposition d’E. Macron ne pourrait être en aucun cas respecté, pour une raison toute simple : les individus n’ont pas tous la même espérance de vie.

Le système proposé sera-t-il plus avantageux que le système actuel ?

La réponse est clairement non.

La réforme vise à instituer un système de pension strictement proportionnel à la cotisation.

Aujourd’hui avec notre système par répartition les régimes complémentaires ARRCO et AGIRC, par exemple, versent pour 100 euros cotisés par an, parts « salariales et patronales » confondues, 6 euros de pension annuelle (auxquels s’ajoutent les prestations sociales). En conséquence, au bout de 16 ans et demi (100/6=16,66), les salariés ont récupéré toutes leurs cotisations de carrière.

Avec une espérance de vie moyenne à la retraite de 28 ans pour les femmes et de 24 ans pour les hommes, il s’ensuit qu’en moyenne, les femmes et les hommes récupèrent respectivement 1,75 et 1,5 fois leurs cotisations de carrière pendant leur retraite.

Mais avec la proposition Macron, qui transforme la pension en rente viagère, ils ne récupèreraient au maximum que leurs cotisations de carrière.

De plus, seuls les salaires sont assujettis à cotisations, et pas les périodes indemnisées au titre de la maladie, du chômage ou de la maternité. Celles-ci ne sont pas cotisées, alors qu’elles sont aujourd’hui validées de façon à minimiser pour les salariés les effets sur le montant de leur retraite des aléas de carrière subis.

Quelle évolution du niveau de vie entre activité et retraite ?

E. Macron est discret sur le sujet du taux de remplacement (rapport entre revenu de retraite et revenu d’activité). Il se borne à indiquer « Nous ne toucherons pas au niveau des pensions ».

Comme vu précédemment, c’est clairement le contraire. Sauf à reporter la liquidation de leur pension au-delà de 67 ans, les salariés essuieront un décrochage insoutenable de leur niveau de vie.

C’est la logique de la rente viagère : plus on part tôt, plus elle est basse ; plus on part tard, plus elle augmente. Il faudra donc travailler plus longtemps pour espérer une retraite décente.

L’âge de départ cesserait ainsi d’être un droit pour tous, pour devenir un arbitrage individuel que chacun devra exercer à partir de 62 ans.

Ce qui permet à E. Macron d’annoncer hypocritement : « Nous ne toucherons pas à l’âge de départ à la retraite ». Pour sûr, puisque l’âge de départ relèvera de la décision individuelle – sous contrainte financière – des salariés …

La clarté en matière de de politique de retraite : trois engagements et leur financement

Pour la CGT, le financement doit se faire par la contribution de tous les revenus, par une politique de l’emploi qui ne soit pas au détriment des salaires, par l’égalité salariale femmes/hommes, par une réforme des cotisations patronales … Cela pour pérenniser les trois engagements qui fondent la solidarité entre les générations, socle de notre système de retraite et qui a fait largement ses preuves depuis 1945 :

- un niveau de pension minimum exprimé en pourcentage du salaire des meilleures années de carrière :

c’est 75 % pour la CGT - départ à la retraite possible à un âge déterminé pour une carrière complète :

c’est 60 ans pour la CGT. - l’évolution des pensions au même rythme que celle des salaires pour que les pouvoirs d’achat des actifs et des retraités progressent de la même façon :

c’est l’exigence de la CGT.

La CGT porte des propositions pour améliorer les pensions de retraite